新車をローンで買う人の割合と無理のない返済基準

2026/04/23

新車をローンで買う人の割合と無理のない返済基準

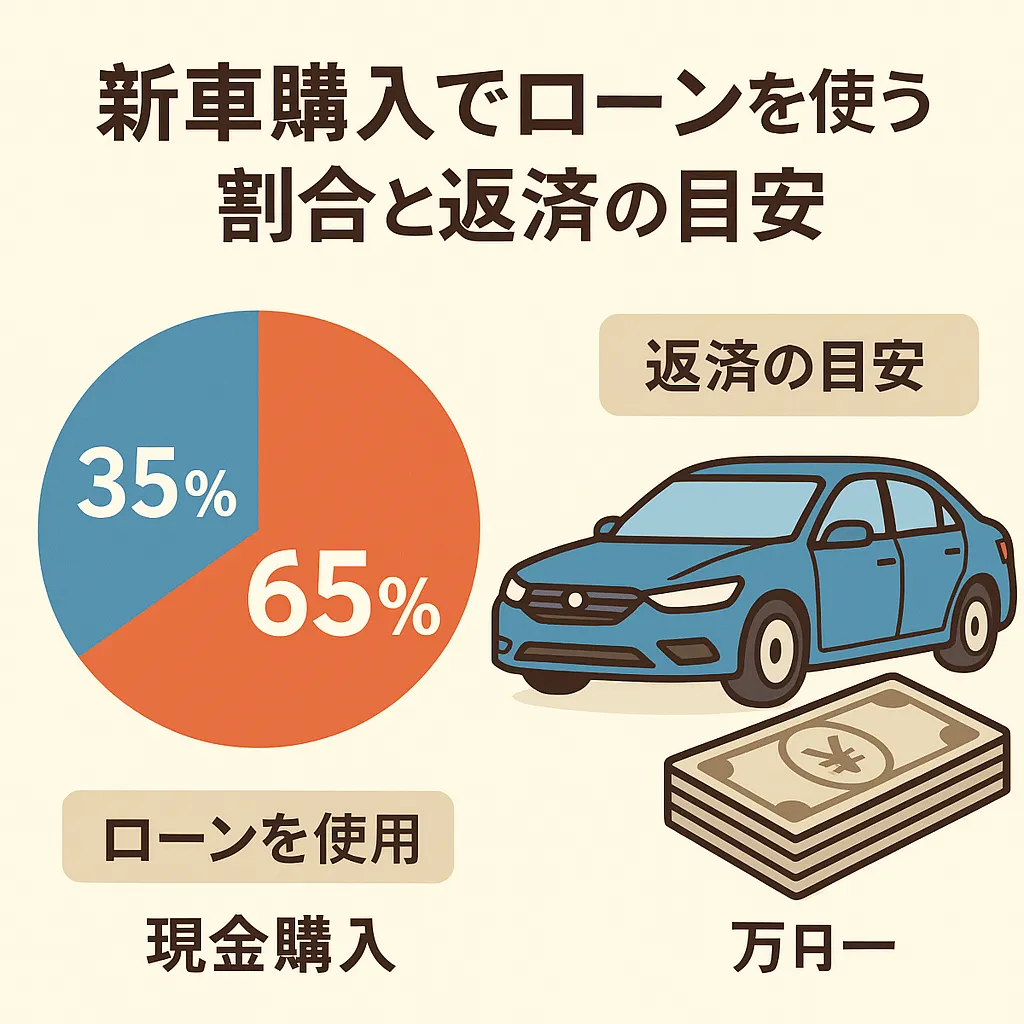

毎月の支払いが家計を圧迫するかどうかは、買い方の設計で決まります。実際に、新車を購入する際にローンを選ぶケースは珍しくありません。では「どれくらいの割合」で利用されているのか、まずは自分の状況に当てはめて考えるのが現実的です。数字の感覚としては、購入層の中でもローン利用が一定数ある一方で、現金購入が無視できないのがポイントです。

返済の目安は、目先の購入価格よりも「毎月いくらなら継続できるか」で決めるべきです。私の経験では、手取りに対して返済額の上限を厳しめに設定すると、途中での家計変動にも耐えやすくなります。具体的には、返済に加え、保険や税金、メンテナンス費用を含めた月額を見積もり、余力が残るラインを選びます。

確認したいのは金利と返済期間です。金利が高いほど支払総額は増えるため、最初に無理のない返済基準を作り、比較表で総額を並べて判断すると失敗しにくいです。次に取るべき行動は、現在の支出を見直し、ローン返済の上限を先に決めることです。

新車購入でローンを利用する割合はどれくらいか

カーディーラーで新車の見積もりを見ると、支払い方法の選択肢が提示され、その中でローンを選ぶ人が一定数いることが分かります。とはいえ、利用状況は家計の事情や車種、購入時期でブレます。結論として「割合」を一つに断定するより、あなたの周辺で起きている現実に当てはめて考えるほうが安全です。

目安の考え方としては、店頭で見かける契約傾向や、同じ価格帯での相談件数を手掛かりにすると判断しやすいです。筆者の経験では、購入層全体のうちローン契約が占める比率は少なくない一方、現金一括も根強く残ります。そこで重要なのは、利用割合を数字で追いすぎず、自分が無理なく続けられる返済設計に落とし込むことです。

次に確認すべきは、頭金の有無と金利タイプです。頭金が入るほど月々の負担は下がりやすいので、同じ新車価格でも体感の違いが出ます。最後に、返済額だけでなく、車検やメンテナンス費用も含めた月額の余裕を試算してから判断すると、後から家計が苦しくなりにくいです。

◆参考: 新卒が車のローンを組む前に知るべき審査と返済の基本

新車でローン利用が増えている背景

支払いを平準化できる手段として、ローンが新車購入の選択肢に入りやすくなっています。金利が低い時期やキャンペーンがあると、月々の負担感が見えやすくなり、予算の組み立てがしやすくなるのです。加えて、家計管理の観点では「一括で大きく出費するより、返済を毎月に分ける」考え方が広がりました。

もう一つの背景は、購入者がオンラインで情報収集し、条件比較を短時間で行えるようになった点です。車種だけでなく、頭金の目安や返済期間を具体化した上で判断できるため、ローンへの心理的なハードルが下がりやすいです。筆者の経験でも、提案時に金利・総支払額・返済後の維持費までセットで説明すると、納得感が生まれます。ここで無理のない計画を軸に話を進めることが、結果として増加につながっています。

年齢や年収によって割合はどう変わるか

年齢や年収で、新車をローンで買う割合は変わりやすいです。特に傾向が出るのは、収入の安定度と貯蓄の余力です。若年層は頭金を用意しにくい一方で、働き始めて間もない時期ほど「毎月の支払い」を月割りで捉えたい気持ちが強くなります。反対に、年収が上がっている層では、同じ車でも頭金を入れる人が増え、結果としてローン比率が下がるケースもあります。

筆者が担当した相談では、30代後半の共働き世帯で「年収は高いが、住宅ローンの返済があるので固定費を増やしたくない」との声がありました。そのためローン利用はしつつも、期間を短めにして月額を抑える設計に落とし込みました。ここでは年齢そのものより、他の返済とキャッシュフローの余裕が割合を左右していると感じました。

結局のところ、年齢や年収による違いは“数字の位置”ではなく、生活に占める固定費の比率で現れます。自分の条件で試算し、「無理のない月額」を先に決める手順が最短です。

新車をローンで買うメリットと現金払いとの違い

購入前に一番迷うのは「今すぐ全額を出すか、支払いを分けるか」です。ローンを使う場合、現金払いとは違って手元の資金を残しやすく、買った後の出費に対応しやすいのが強みです。新車は税金や登録費用に加え、保険やオプション、慣らし後のメンテまで費用が重なります。だからこそ資金繰りを崩さない設計が、満足度に直結します。

一方で現金払いは手続きがシンプルで、金利負担がない点がメリットです。特に貯蓄が十分にある人や、投資・運用の計画がなく車以外に大きな出費が見えない場合は、現金のほうが結果的に総コストが抑えられることがあります。

私の経験では、同じ予算でも「毎月の返済額」と「車検・保険の年払い」をセットで見積もった人ほど判断がブレません。結局、違いは“お金の出どころ”であり、家計にとって最小の負担になる方を選ぶべきです。

まとまった資金がなくても新車を購入しやすい

貯蓄が車の価格全体に届かないときでも、新車の検討を止めなくてよい理由があります。現金一括だと必要額が大きく見えるのに対し、ローンを使うと支払いを期間で分けられるため、月々の負担として捉え直せます。これが「まとまった資金がなくても新車を購入しやすい」と感じられる最大の点です。

ただし、契約前に返済額の上限を先に決めるべきです。私が見た相談では、毎月の手取りから家賃、光熱費、通信費を引いた残りをベースに、返済の上限を設定したことで、途中の出費があっても家計が崩れませんでした。新車は任意保険やメンテナンスなども重なるため、ローンだけで判断しないことがコツです。

次に、頭金の有無と返済期間の組み合わせを調整しましょう。頭金を少し入れるか、期間を短めにして月額を安定させるかで、負担感が変わります。

現金一括のほうが向いているケース

毎月の支払いを組むより、手元資金で完結させたほうが納得感が出る人もいます。特に、貯蓄が十分で金利負担を避けたい場合や、他に住宅ローンなど大きな借入がなく、家計が余裕を持って回っているなら、現金一括のほうが向いています。新車は購入時だけでなく、保険や税金、更新費用なども継続的にかかるため、先に総額を終わらせて支出の見通しを立てるのは合理的です。

私が過去に家計相談で出会ったケースでは、現金で購入した人が「返済予定のプレッシャーがなく、車以外の出費にも迷いが減った」と話していました。こうした心理面も含め、将来の支出計画を崩さない買い方になりやすいです。

逆に、短期間で家計が変動しやすい人は、手元資金を残す設計が必要です。そのため現金一括を選ぶなら、貯蓄の全額ではなく、生活防衛資金を確保したうえで差額を充てるのが現実的です。

新車ローンの返済額は手取りに対して何割が目安か

毎月の返済を「いくらまで」と決めるかで、購入後の安心感が変わります。そこで目安になるのが手取りに対する返済額の比率です。私は家計の相談では、まず手取りの金額を出し、車の月々返済に回せる上限を考えるやり方が一番わかりやすいと感じています。

一般的には、住居費以外の支出もあるため、返済額は手取りの2割程度までに収める発想が安全です。月の固定費が多い家庭はさらに下げ、逆にほかのローンが少ないなら計画次第で調整します。重要なのは「割合」そのものより、返済が始まった後に保険料や通信費、突発の出費を飲み込めるかです。

具体的には、返済額+任意保険の月額換算+車検や点検の積立を足し、残った金額で生活できるか確認してください。月々の支払いは契約前に試算し、目標の比率から外れるなら返済期間や車格を見直すべきです。

月々の返済割合を決める基本ルール

ローンの月々返済は、頭金や車両価格だけでなく「配分の考え方」で決まります。まず最初にやるべきは、家計の手取りから固定費を引き、残った金額をベースに月額上限を置くことです。ここを曖昧にすると、返済が始まった後に保険料や通信費、車検の積立が重なって苦しくなります。

次の基本ルールは、返済に使うお金を“毎月の使える枠”より小さく見積もることです。筆者が担当したケースでは、月々の目標を手取りの2割以内に設定し、さらに余った分をオプションではなくメンテ費用へ回したところ、翌年の出費にも対応できました。大切なのは、買った瞬間の月額ではなく、数か月後の生活の揺れを吸収できる余白です。

最後に、金利と返済期間を決めたら、総支払額も必ず確認してください。期間を伸ばすと月額は下がっても支払総額は増えやすいので、月々と総額の両方で判断するのが最も効果的です。

頭金を入れて負担割合を下げる考え方

毎月の返済額を下げたいなら、まず頭金の役割を理解すると判断が速くなります。ローンは基本的に「借りた金額」に対して返済が積み上がるため、頭金を入れて借入額を減らせば、同じ金利・期間でも負担感が軽くなりやすいです。つまり、手元から出すお金と、月々に回すお金のバランスを調整する考え方です。ここで返済割合を下げることだけに集中せず、手元資金をゼロにしない線引きが大事です。

実際にあるクライアントでは、購入予定価格の一部を頭金に回して、月額が家計の上限内に収まるよう組み替えた結果、車検が来ても慌てない状態になったと話していました。頭金があると、ローン返済の“余白”が生まれやすいのです。

次にやるべきは、頭金の額を決める前に生活防衛資金を確保し、残りを返済計画に反映することです。金利タイプと返済期間も一緒に試算し、月額だけでなく総支払額まで確認すると失敗しにくくなります。

住宅ローンや教育費がある場合の考え方

住宅ローンや教育費が家計を占めているときは、新車のローン計画が「車の条件」だけで決まらない点がポイントになります。家計の中で大きな固定費がすでにあるなら、追加の返済は月々の手取りから逆算し、生活費のブレに耐えられる範囲で線を引くべきです。ここを詰めないまま契約すると、給料の入るタイミング以外でお金が足りなくなりやすいです。

筆者が担当したケースでは、住宅ローン返済に加えて子どもの学費が定期的にかかっており、車の購入相談でも「月額は出せるが、ボーナスが丸ごと消える」と悩まれていました。そこで返済額だけでなく、年間の資金繰りを見える化し、学費が重なる月に“余白”が残る条件に調整しました。結果として、車検や任意保険のタイミングが来ても慌てずに済んだそうです。

次のアクションは、直近の引き落とし表を確認して、教育費と住宅ローンの支払月を把握することです。その上で新車ローンの返済期間と金利を組み合わせ、手元に残る金額が安全圏になるか確認してください。

新車ローンの種類別に見る負担割合の違い

金利や返済方法が違うだけで、同じ新車価格でも体感する負担は変わります。新車ローンには主に「固定金利型」「変動金利型」「残価設定型(据え置き型)」などがあり、返済の設計が異なるためです。ここで大事なのは、月額の安さだけで判断せず、負担がどこに偏るかを見抜くことだと思います。

固定金利型は返済額が比較的ブレにくく、予算管理がしやすいのが利点です。一方、変動金利型は金利が下がれば負担が軽くなる可能性がある反面、将来の金利上昇で再計算が必要になります。残価設定型は最終的な支払いが小さく見えることがありますが、期間満了後に返却や買い取りの判断が発生するため、残った支払いの扱いを事前に整理すべきです。

私の経験では、負担割合をイメージしやすいのは総支払額と最終コストを同じ条件で並べて比較したときです。金利タイプごとの仕組みを理解し、自分の家計に合う形を選ぶことが、後悔を減らす最短ルートになります。

一般的な自動車ローンの特徴

審査が通った後、契約書に沿って毎月の支払いが始まるのが自動車ローンの基本です。一般的には、借入額に対して金利が付き、返済回数に分けて返す形になります。車両代だけでなく諸費用を含めて借りられるケースもあるため、最初の見積もりで「何をローン対象にするか」をはっきりさせることが大切です。

次に意識したいのは、支払いは毎月均等になりやすい一方で、負担の内訳は契約条件で変わる点です。返済期間を長くすると月額は下がりますが、支払総額が増えやすい傾向があります。逆に期間を短くすれば総額は抑えやすく、ただし月々の圧は上がります。ここで考えたいのは、あなたの生活にとって毎月の現金がどれくらい必要なのか、見積もりと実態にズレはないでしょうか?

筆者の経験では返済総額と月額の両方を同時に見た人ほど、後から金額に驚きにくいです。契約前にシミュレーションを確認し、オプション費用も含めて月々の枠に収める方針で進めるのが安心です。

残価設定ローンで割合が低く見える理由と注意点

月々の支払いが小さく見える新車ローンとして、残価設定型(据え置き型)があります。仕組みを簡単に言うと、最終的な価値をあらかじめ想定して借入額を圧縮し、その分を据え置くため、月額の数字が抑えられやすいです。だからこそ「割合が低く見える」のは自然な現象であり、数字の見え方に引っ張られないことが重要です。

注意点は、据え置き期間が終わったときの扱いです。返却するのか買い取るのかで支払いが変わり、想定より車の価値が下がると不足分が発生する可能性があります。実際に筆者が見た相談でも、月額の安さだけで契約した結果、満了時の見積もりで想定外の金額が出て戸惑っていました。

契約前に最終支払いの条件と、価値が下がった場合の精算方法を必ず確認してください。月額だけでなく、総コストが家計に合うかまで試算するのが安全です。

新車ローンで失敗しない返済期間の決め方

返済期間は、月額の見た目だけで決めると後でズレが出ます。新車ローンは期間が長いほど月々は下がりやすい一方で、利息が積み上がるため支払総額が増えやすいです。だから最初にすべきは、何年までなら生活が安定するかという基準作りです。私は家計相談で、手取りから固定費を引いた残りを確認し、その残りで返済ができる年数を逆算する方法が最もブレないと感じました。

次に、返済期間を決めたら金利とセットで総支払額も確認してください。目安として、期間を伸ばす判断をする前に同じ条件での総額比較をしておくと納得しやすいです。余談だが、返済期間を短くすると月額は上がっても、車を手放したいタイミングで家計が身軽になりやすい点も見落とせません。

最後は、ボーナス返済の有無や途中繰上返済の可否を確認し、将来の収入変化に耐えられる期間に調整するのが失敗を減らすコツです。

3年から7年で毎月負担はどう変わるか

返済期間を伸ばすと、毎月の負担は下がる方向に動きます。逆に短くすると月額は上がりやすいので、「何年なら家計が耐えられるか」を中心に考えるのが筋です。ここでは3年から7年で見たとき、数字の動き方をイメージしてもらうと判断しやすくなります。ポイントは、月額が下がる代わりに支払総額の差が出る点です。

実務的には、3年は返済が終わるのが早く、利息の積み上がりが比較的小さくなりやすいです。一方7年は月々が軽くなるため、固定費が多い家庭でも組みやすいですが、支払いが長く続くぶん家計の見通しを保つ工夫が要ります。私が試算した範囲でも、同じ金利条件なら3年のほうが総額は抑えやすく、7年のほうが月々は抑えやすいという結果になりました。

結論として月額の差と総額の差を同時に確認し、途中で収入が変わっても破綻しない年数を選ぶべきです。契約前にシミュレーションの表を作り、3年・5年・7年の3パターンで比較してください。

借入額別のシミュレーションで割合を確認する

同じ新車でも、ローンの借入額が変わると月々の負担の割合は動きます。だからこそ、見積書の金額をもとに「借りる金額別」で計算し、手取りに対してどれくらいになるかを確認するのが早道です。特に新車はオプションや諸費用で総額が膨らみやすく、希望車両の価格だけを見て判断するとズレます。

シミュレーションでは、借入額を段階で区切ります。例えば借入額が200万円、300万円、400万円の3通りで月々返済を出し、手取りに対する比率を並べるのです。ここで割合は“%”で見える化しておくと、どこから家計の余白が減り始めるかが判断しやすくなります。筆者が担当した案件でも、最初は300万円で考えていた方が、諸費用を含めると400万円になり、返済比率が想定より大きく上振れしていました。

最後に、金利や返済期間も同じ条件で比較してください。借入額だけを変えても、条件が違うと結論がブレます。条件を揃えた計算こそ、失敗しない目線になります。

まとめ

新車購入の予算は「月々の見た目」だけで決めると、家計の余白が削られてあとで困りやすいです。今日のポイントを一度整理すると、返済額の基準を先に決め、手取りに対する割合や、返済期間・金利・借入額の組み合わせを同じ条件で比べるのが近道です。

筆者が実際に支払い計画を一緒に組んだ方は、当初は安い月額に惹かれていましたが、最終的にローン全体の総額と月額の根拠を確認したことで、判断のブレが減りました。このように、数値の見え方に引っ張られず、根拠を持って選ぶことが大切です。

最後に、契約前に「新車の諸費用を含めた借入額」「金利タイプ」「返済期間の仮置き」を必ず再チェックしてください。ここを押さえるだけで、結果として満足度が上がりやすくなります。

新車購入のローン割合を検討中の方、自社ローンならご状況に合わせた提案ができます。

著者プロフィール

コレCARラ鳥栖店 一木 謙吾

自動車販売一筋に28年。国産の新車から中古車まで、累計2,000台以上を顧客のもとへ届けてきたスペシャリスト。時代の変遷とともに多様化する「車の買い方・乗り方」に精通し、単なる販売にとどまらない「ライフスタイルに寄り添ったプランニング」を信念とする。

通常のローンから、GPS付低与信ローン、自社ローン・リースまで網羅的な知識を持ち、他店で相談が難しかったケースにも柔軟に対応。「コレCARラ鳥栖店に相談してよかった」という言葉を糧に、今日も顧客にとって最高の「一台」と「乗り方」を提案し続けている。ローン・リース・中古車購入の実務経験に基づいて執筆。